In ciuda optimismului de la sfarsitul anului trecut, multi dintre hotelierii din Romania au avut de infruntat in 2010 o realitate si mai dura comparativ cu cea din 2009, nu neaparat in ceea ce priveste gradul de ocupare al locatiilor, cat in privinta ratei medii per camera, la masa de joc al „razboiului preturilor” inregistrandu-se pana la urma, in opinia specialistilor, numai invinsi.

In ciuda optimismului de la sfarsitul anului trecut, multi dintre hotelierii din Romania au avut de infruntat in 2010 o realitate si mai dura comparativ cu cea din 2009, nu neaparat in ceea ce priveste gradul de ocupare al locatiilor, cat in privinta ratei medii per camera, la masa de joc al „razboiului preturilor” inregistrandu-se pana la urma, in opinia specialistilor, numai invinsi.

Intr-un context in care marile orase ale Europei de Est inregistreaza rezultate pozitive, atat in ceea ce priveste gradul mediu de ocupare al hotelurilor, cat si venitul mediu pe camera, si, implicit, in ceea ce priveste sosirile si innoptarile turistilor, industria ospitalitatii romanesti se zbate sa gaseasca o portita prin care sa se alature acestui trend.

„Cu o anumita intarziere, totusi, Romania a urmat modele de dezvoltare si evolutie asemanatoare celorlalte tari est-europene care au aderat la Uniunea Europeana mai devreme. Ne aflam in prezent intr-un context mai putin convenabil, din cauza unui relativ regres al circulatiei turistice de afaceri, determinat de efectele crizei economice, dar se sesizeaza deja o revenire. Tendinta globala de crestere a circulatiei turistice, in special catre Europa de Est, se reflecta incurajator in 2007-2008, in cifrele pentru Romania. Anii 2009-2010 insa au adus ingrijorare si regres, dar cu precadere acelor proprietati hoteliere construite „dupa ureche” si conduse pe principiul „managementului familial”, spune Paul Marasoiu, presedintele companiei de consultanta in domeniul hotelier, Peacock Hotels.

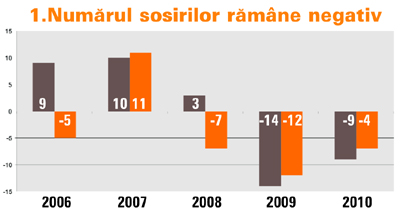

Astfel, numarul sosirilor si innoptarilor turistilor a urmat trendul negativ inregistrat cu un an in urma, iar dintre acestia doar 25-27% pot fi considerati turisti straini, nivel net inferior comparativ cu alte destinatii est-europene.

Astfel, numarul sosirilor si innoptarilor turistilor a urmat trendul negativ inregistrat cu un an in urma, iar dintre acestia doar 25-27% pot fi considerati turisti straini, nivel net inferior comparativ cu alte destinatii est-europene.

Pe de alta parte, anul acesta s-a observat o crestere a gradului de ocupare, chiar cu 10% in unele cazuri, conform unui studiu realizat de Trend Hospitality Consulting & Management, companie ce ofera consultanta in domeniul hotelier, insa efectele crizei au determinat si o reconsiderare a nivelului tarifar, ajustand semnificativ tarifele de cazare. Din nefericire, la inceputul anului 2009, hotelurile din clasa superioara de clasificare au optat pentru o reducere drastica a tarifelor, ca masura facila de a-si conserva gradul de ocupare, determinand o reducere in cascada a tarifelor, in jos pe scara de clasificare, cauzand dificultati majore la nivelul hotelurilor de trei stele. Motiv pentru care, per total, cu toate ca gradul mediu de ocupare a inregistrat o usoara revenire in acest an, despre rata medie per camera nu se poate spune acelasi lucru. Pentru a putea supravietui, specialistii spun ca este de asteptat ca hotelurile de 5 stele sa isi majoreze tarifele.

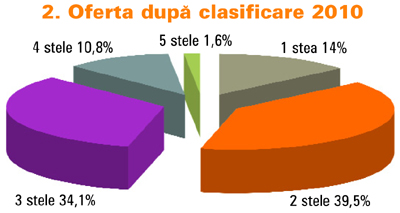

Hotelurile de 2 si 3 stele au ramas in continuare preponderente in piata, criza implementand o preferinta a turistilor pentru hotelurile de 3 si 4 stele, in special pentru deplasari in interesul firmelor. Ponderea turistilor straini cazati in hoteluri de 3 stele din Romania este de peste 30% din total (in crestere pronuntata, odata cu cresterea capacitatii de cazare pe aceasta categorie), iar in hoteluri de 4 stele ponderea strainilor se situeaza la cca 40%, durata medie a sederii fiind intre 1,7 si 2,5 zile, tipic pentru sejururile urbane de afaceri.

Hotelurile de 2 si 3 stele au ramas in continuare preponderente in piata, criza implementand o preferinta a turistilor pentru hotelurile de 3 si 4 stele, in special pentru deplasari in interesul firmelor. Ponderea turistilor straini cazati in hoteluri de 3 stele din Romania este de peste 30% din total (in crestere pronuntata, odata cu cresterea capacitatii de cazare pe aceasta categorie), iar in hoteluri de 4 stele ponderea strainilor se situeaza la cca 40%, durata medie a sederii fiind intre 1,7 si 2,5 zile, tipic pentru sejururile urbane de afaceri.

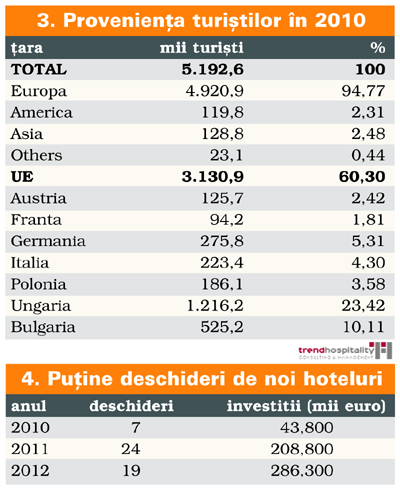

Topul tarilor de origine ale vizitatorilor contorizati la granitele romanesti si-a pastrat relativ aceeasi ordine (vezi grafic 3), cu mici variatii, astfel: europeni in proportie de aproape 95%, din care preponderent unguri si bulgari. Capacitatea de cazare in structuri hoteliere a ramas, de asemenea, relativ nemodificata in 2010 (vezi grafic 4), cele mai multe dintre proiectele anuntate fiind suspendate sau amanate, altele chiar anulate. Proiecte noi nu au mai fost initiate in conditiile in care lipsesc sursele de finantare eficiente pentru aceste tipuri de investitii. Anul 2010 nu a adus nici o schimbare, putine proiecte, aflate intr-un stadiu avansat de investitie, reusind sa-si definitiveze constructia si pregatirea pentru deschidere. „Pentru urmatorii 3-5 ani sunt pastrate in agendele dezvoltatorilor mai multe proiecte de structuri de cazare, unele conservate de cativa ani, altele amanate si putine evaluate si decise in ultimii doi ani, proiecte cu o larga distributie geografica, investitii care ar putea completa capacitatea hoteliera nationala cu peste 7.000 de camere”, precizeaza Paul Marasoiu.

Topul tarilor de origine ale vizitatorilor contorizati la granitele romanesti si-a pastrat relativ aceeasi ordine (vezi grafic 3), cu mici variatii, astfel: europeni in proportie de aproape 95%, din care preponderent unguri si bulgari. Capacitatea de cazare in structuri hoteliere a ramas, de asemenea, relativ nemodificata in 2010 (vezi grafic 4), cele mai multe dintre proiectele anuntate fiind suspendate sau amanate, altele chiar anulate. Proiecte noi nu au mai fost initiate in conditiile in care lipsesc sursele de finantare eficiente pentru aceste tipuri de investitii. Anul 2010 nu a adus nici o schimbare, putine proiecte, aflate intr-un stadiu avansat de investitie, reusind sa-si definitiveze constructia si pregatirea pentru deschidere. „Pentru urmatorii 3-5 ani sunt pastrate in agendele dezvoltatorilor mai multe proiecte de structuri de cazare, unele conservate de cativa ani, altele amanate si putine evaluate si decise in ultimii doi ani, proiecte cu o larga distributie geografica, investitii care ar putea completa capacitatea hoteliera nationala cu peste 7.000 de camere”, precizeaza Paul Marasoiu.

„Din 2012 nu prea o sa avem proiecte, pentru ca in ultimii doi ani nu s-a lansat nimic, iar efectul se va vedea in 2012 – 2014, fapt care va fi un beneficiu pentru cei care sunt deja in piata, fiindca nu vor avea alta competitie de primit, se vor consolida si stabiliza. Hotelurile nu sunt o prioritate pentru banci pentru ca nu sunt active lichidizabile rapid, ca un rezidential sau un birou”, completeaza Tinu Sebesanu.

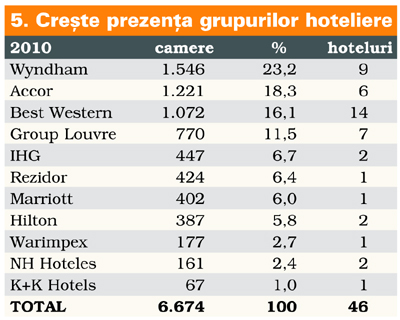

In ceea ce priveste hotelurile mici versus cele afiliate, care, de altfel, sunt in crestere (vezi grafic 5), performanta lor este diferita, mai precis toate proprietatile cu brand au performat cu cel putin 30% peste cele independente, ca venituri generale. „Incapacitatea manageriala, lipsa procedurilor, inexistenta unei politici tarifare, a unei strategii de vanzare, a unui concept al produsului hotelier, a fortei de munca corect selectionate, au pus in dificultate afacerile independente inca de la primele semne ale crizei economice, aceste tipuri de hoteluri fiind cele mai vulnerabile”, este parerea lui Paul Marasoiu. In 2010 nimic notabil privind tranzactii pe piata hoteliera nationala. Ceea ce se numeste „hospitality real estate” in Romania nu reprezinta inca o piata structurata si care sa aiba o masa critica de proprietati valide pentru tranzactionare.

In ceea ce priveste hotelurile mici versus cele afiliate, care, de altfel, sunt in crestere (vezi grafic 5), performanta lor este diferita, mai precis toate proprietatile cu brand au performat cu cel putin 30% peste cele independente, ca venituri generale. „Incapacitatea manageriala, lipsa procedurilor, inexistenta unei politici tarifare, a unei strategii de vanzare, a unui concept al produsului hotelier, a fortei de munca corect selectionate, au pus in dificultate afacerile independente inca de la primele semne ale crizei economice, aceste tipuri de hoteluri fiind cele mai vulnerabile”, este parerea lui Paul Marasoiu. In 2010 nimic notabil privind tranzactii pe piata hoteliera nationala. Ceea ce se numeste „hospitality real estate” in Romania nu reprezinta inca o piata structurata si care sa aiba o masa critica de proprietati valide pentru tranzactionare.

Upgrade pentru pensiuni

Situatia agroturismului, per ansamblu, a fost destul de similara ca cea a anului 2009. Mai mult, unele familii au decis sa inchida usa pensiunilor din cauza tintelor legislative greu de atins si mai ales destul de costisitoare, astfel ca, la nivel national, conform datelor oferite de Antrec (Asociatia Nationala a Turismulu Rural si Ecologic din Romania), in jur de 500 de pensiuni si-au incetat activitatea. Totusi, se poate spune ca a avut loc o evolutie, care s-a concretizat prin faptul ca unele pensiuni existente si-au largit activitatea prin cresterea gradului de confort. Acest tip de evolutie a vut loc in special in zonele consacrate ca destinatii de turism rural: Sibiu, Bran-Moeciu, Bucovina, Delta Dunarii, Clisura Dunarii, dar si in zone mai putin exploatate turistic pana acum, dar care au avut parte de o promovare sustenabila. Unele zone beneficiaza deja de o clientela fidela care revine in zona respectiva ani de-a randul, un exemplu in acest sens ar fi Delta Dunarii, pentru amatorii de peste.

„In principal, pentru promovare sporita, proprietarii pensiunilor au utilizat doua metode: si-au marit capacitatea si, respectiv, confortul, sau au investit in arealul turistic", spune Maria Stoian, presedinte Antrec. De altfel, in ultimul timp, s-a constatat faptul ca turistul anului 2010 nu cauta numai odihna, ci si isi doreste un turism de descoperire, dovedind un interes crescut pentru sporturi, gastronomie, traditii si obiceiuri specifice zonei. Majoritatea agroturistilor a ales sa ramana in Romania, mai mult decat in alti ani, pe perioada vacantei de vara, un sejur prelungindu-se fata de alti ani, la opt – noua zile. Ca si in segmentul hotelier, o scadere drastica a fost inregistrata in randul solicitarilor pentru organizarea de seminarii, conferinte, traininguri.

„Pe viitor este binevenita o promovare puternica a zonelor mai putin exploatate turistic, dar cu resurse cat pentru o intreaga industrie, precum: tara Hategului, Nordul Olteniei, mai ales ca, potrivit unui raport al Consiliului Mondial al Turismului si Calatoriilor, din punct de vedere al perspectivelor de crestere a industriei turismului si calatoriilor, turismul romanesc are mari sanse sa devina competitiv. In acest sens, un manager de succes trebuie sa aiba in vedere urmatoarele aspecte: sa pastreze specificul locului, adica sa promoveze autenticitatea zonei (neimplicand numai stilul rustic), sa aiba o viziune in perspectiva, fara sa urmareasca un interes imediat si, nu in ultimul rand, sa studieze comportamentul turistului si sa fidelizeze clientela", precizeaza Maria Stoian, presedinte Antrec.

Capitala da tonul

Capitala da tonul

In ceea ce priveste diferenta dintre Bucuresti si restul tarii, Capitala se distinge in continuare, performanta ei fiind peste orasele secundare, trend care se va mentine si in 2011, astfel ca se poate spune ca Bucurestiul o sa dea tonul si in privinta revenirii, mai ales a preturilor. Din pacate, pe aceasta piata sunt putine hoteluri „budget”, in standarde corecte, cat si „boutique”, Bucurestiul avand un mare potential pentru astfel de hoteluri, care sa completeze oferta.

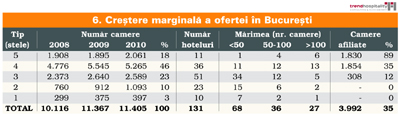

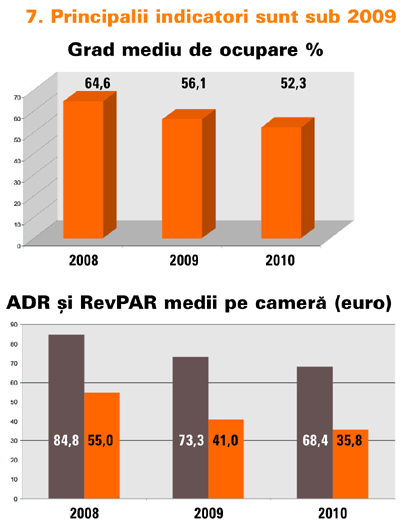

Scaderea tarifelor si a gradului de ocupare in Bucuresti se explica nu numai prin reducerea cererii, cauzata de criza economica, ci si prin faptul ca in anii de crestere economica numarul de camere de hotel din Bucuresti a crescut, fiind deschise noi hoteluri, printre care si cele de mare capacitate, Radisson Blu si Ramada Plaza, sau de capacitate foarte mare, precum Grand Rin (vezi grafic 6).  Si in Bucuresti anul 2010 este caracterizat de o usoara „consolidare”, ajutata de o timida crestere a gradului mediu de ocupare (vezi grafic 7), incepand din al doilea trimestru, cu precadere in hotelurile afiliate international, de 4 stele, situate central. La jumatatea anului 2010, comparativ cu anul precedent, innoptarile in structuri de cazare in Capitala, prezentau inca o scadere cu 4,5 %.

Si in Bucuresti anul 2010 este caracterizat de o usoara „consolidare”, ajutata de o timida crestere a gradului mediu de ocupare (vezi grafic 7), incepand din al doilea trimestru, cu precadere in hotelurile afiliate international, de 4 stele, situate central. La jumatatea anului 2010, comparativ cu anul precedent, innoptarile in structuri de cazare in Capitala, prezentau inca o scadere cu 4,5 %.

Calitate in servicii

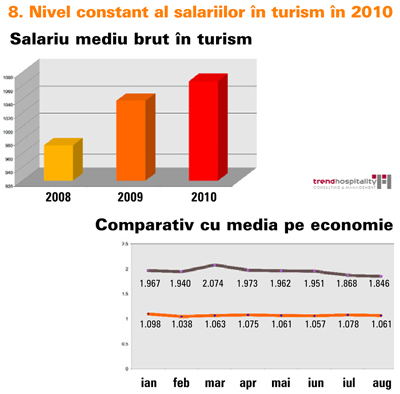

Din punct de vedere al ofertei de munca, industria hoteliera este una care poate sa absoarba inca foarte mult, avand in vedere ca si salariile sunt in usoara crestere in acest domeniu (vezi grafic 8). Problema este calitatea, nu neparat cantitatea ofertei de munca. „Eu am sustinut intotdeauna ca nu avem niste servicii dezastruoase, ci chiar normale, dar pana la urma depinde si cu ce le compari. Nu trebuie sa fim negativisti, pentru ca vina pentru serviciile slabe calitativ nu o poarta neaparat personalul, ci este vechea problema, faptul ca nu avem scoli vocationale.

De asemenea, este si vina proprietarilor care nu investesc in trainingul personalului, dar si faptul ca se gasesc greu traineri specializati, dar trebuie sa fie inteles ca cei care vor investi in training vor avea numai de castigat”, spune Tinu Sebesanu, CEO al companiei de consultanta Trend Hospitality. Ca o concluzie in acest sens, pe viitor managerii ar trebui sa se focuseze pe resurse umane (personal) si pe servicii, deoarece, cu siguranta, nu o sa se gaseasca fonduri de imbunatatire a activului – renovari, transformari etc. Diferenta o vor face nu neaparat cei care vor avea proprietati mai bune, ci servicii de calitate, atata timp cat preturile s-au omogenizat.

„Inca sunt putini angajati profesionisti, multi detinatori de certificate si nu de competente si abilitati; oferta de munca este viciata de contextul crizei economice, iar cei mai buni – cu rare exceptii – aleg sa emigreze”, este parerea lui Mihai Rajnita, presedintele Federatiei Industriei Hoteliere.

„Inca sunt putini angajati profesionisti, multi detinatori de certificate si nu de competente si abilitati; oferta de munca este viciata de contextul crizei economice, iar cei mai buni – cu rare exceptii – aleg sa emigreze”, este parerea lui Mihai Rajnita, presedintele Federatiei Industriei Hoteliere.

Previziuni si tendinte pentru 2011

Specialistii se asteapta ca rata medie per camera sa se stabilizeze, iar gradul de ocupare sa creasca cu pana la 7%, ceea ce va genera un venit mediu per camera mai bun comparativ cu cel din ultimii ani. De asemenea, exista sansa ca si rata medie per camera sa creasca marginal, intr-un procent mic, in functie de piata si de zona geografica. Cu toate ca anul viitor este considerat a fi unul de stabilizare si consolidare a celor care au ramas in piata, sunt asteptate si inchideri, efectele crizei din ultimii doi ani resimtindu-se intotdeauna cu o oarecare intarziere. Chiar daca se vor deschide noi hoteluri, acestea nu vor aduce clienti noi, cei mai vulnerabili fiind hotelierii independenti. Mai mult, specialistii considera ca anul 2011 va fi primul an in care se vor incheia, sau vor deveni active, cele mai multe contracte de franciza sau management cu grupuri hoteliere internationale sau locale, atat pentru proprietati existente, cat si pentru proiecte noi.

In privinta tendintelor generale, in special europene, in industria hoteliera, informatia sta in raportul lansat de curand – Tendinte Turistice Mondiale (World Travel Market Global Trends) – si intocmit de compania de cercetare de piata si marketing Euromonitor International. Acesta puncteaza sapte tendinte turistice principale, oferind in acelasi timp date despre modul in care industria poate sa atraga generatia viitoare de turisti, in ciuda incertitudinilor economice. „Efectele crizei globale sunt inca evidente in industria turismului, iar tendintele viitoare sunt clar infuentate de situatia economica mondiala”, a precizat Caroline Bremner, directorul departamentului de cercetare turistica al Euromonitor International. Presedintele World Travel Market, Fiona Jeffery, a adaugat: „Lansarea raportului World Travel Trends va oferi informatii despre principalele tendinte care se vor contura anul viitor, reprezentand un instrument obligatoriu pentru industria turistica si media de profil”. Cele sapte tendinte principale au fost clasificate in functie de regiune, astfel ca aplicatiile turistice pe telefonul mobil vor fi atractia principala a europenilor.

Multumita serviciilor de geo-localizare, bazate pe tehnologia GPS, telefoanele inteligente vor revolutiona industria turistica. Calatorii de afaceri au fost primul grup care au adoptat tehnologia turistica mobila, datorita nevoii de a face rezervari in ultimul moment. Avand in vedere ca tot mai multe aplicatii mobile permit efectuarea chek-in-ului, ofera informatii si ghiduri turistice, din ce in ce mai multi clienti de leasure sunt interesati de ele. Aceasta evolutie se numeste m-turism si va avea o rata de crestere foarte mare, singurul mare impediment ramanand pretul ridicat al convorbirilor in roaming.